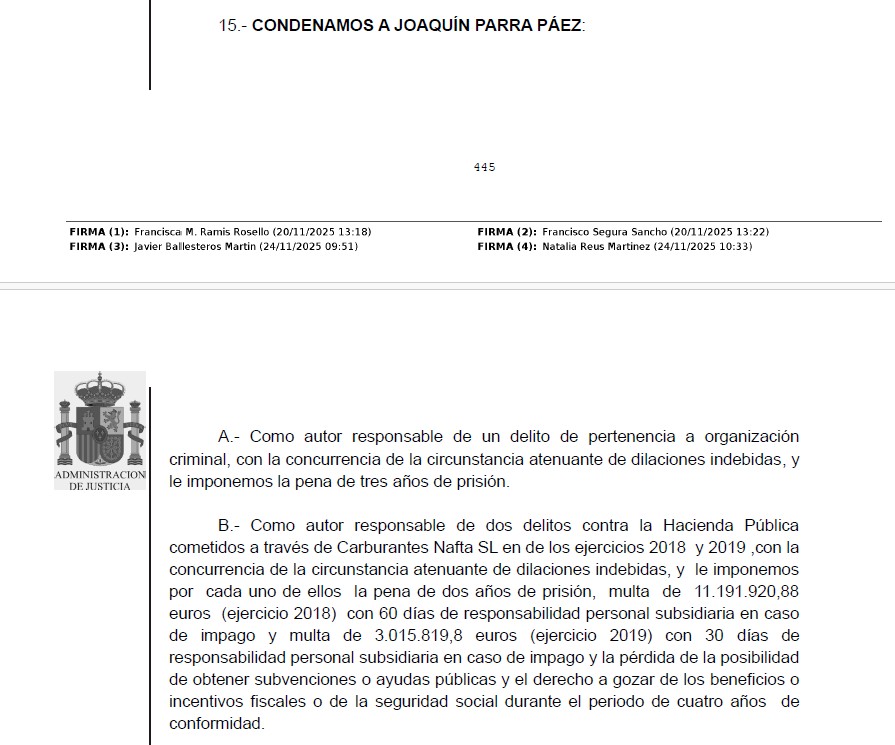

La Audiencia Nacional ha condenado a Joaquín Parra Páez, expresidente del Club Deportivo Badajoz, como administrador de hecho de la empresa Carburantes Nafta, por su implicación en la trama de los hidrocarburos, por los delitos de fraude fiscal y blanqueo de capitales. El tribunal considera probado que Parra ejercía el control real de la compañía, pese a que su hijo figuraba como administrador de derecho, y le atribuye un papel determinante en la comisión de los delitos.

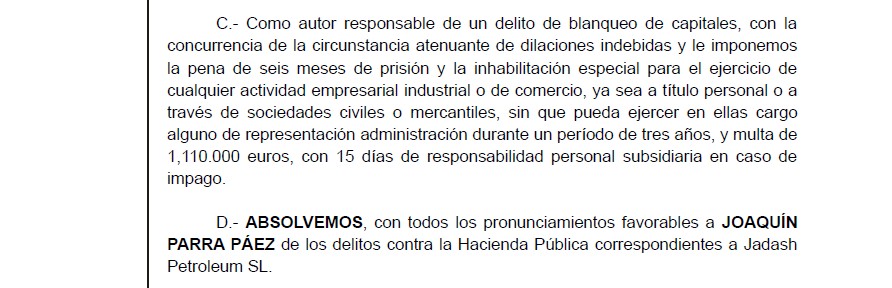

La sentencia, a la que ha tenido acceso Extremadura Noticias, impone a Parra tres años de prisión por organización criminal, dos penas de dos años cada una por delitos contra la Hacienda Pública en los ejercicios 2018 y 2019, y seis meses por blanqueo de capitales, sumando más de siete años de cárcel.

Además, deberá afrontar multas superiores a 15 millones de euros, la pérdida del derecho a recibir subvenciones o beneficios fiscales durante cuatro años y la inhabilitación para ejercer actividades empresariales durante tres años.

El tribunal absuelve a otros acusados, entre ellos Iván Parra, al considerar que no hay pruebas suficientes de su participación activa en la gestión de Nafta. La resolución subraya que Joaquín Parra era “indudablemente” el administrador real de la empresa, adoptando decisiones clave y ejerciendo poderes de dirección.

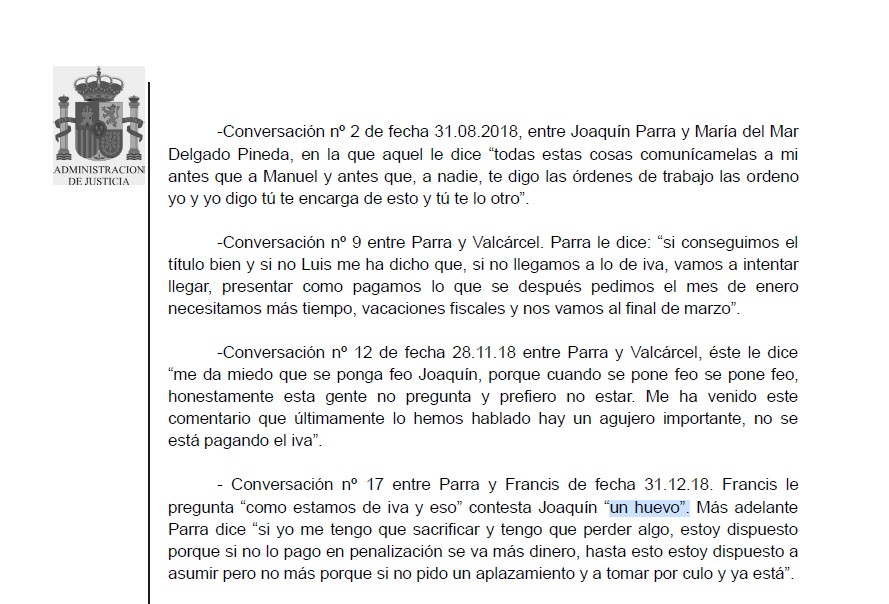

"Un huevo" de IVA

Según el tribunal, Parra dispuso y dirigió la operativa real de Carburantes Nafta, mientras utilizaba a otras personas, incluidos su hijo Iván Parra, administrador formal, y Manuel Cañadillas, empleado utilizado como testaferro, para ocultar su posición efectiva de control. La Sala destaca que era él quien “tenía los conocimientos del sector, los contactos, acudía a ampliaciones de capital y daba órdenes directas”, según recogieron los investigadores de la UCO.

Además, la sentencia incorpora diferentes conversaciones telefónicas en las que Parra aborda cuestiones relativas al IVA pendiente de pago, la situación fiscal de la empresa y decisiones operativas sobre la gestión de Nafta. En una de ellas, al ser preguntado por “cómo estamos de IVA”, Parra responde: “un huevo”.

Los magistrados también consideran probado que siguió vendiendo “cantidades millonarias” a otra empresa vinculada, Activa Petroleum, sin repercutir IVA, incluso después de los registros policiales, rechazando la tesis de la defensa de que se trataba de simples problemas de tesorería.