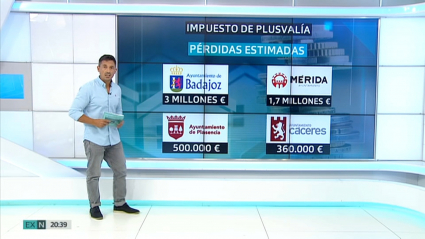

Lo primero que hace el Ejecutivo al aprobar este Real Decreto es dar alternativa al antiguo sistema que consistía en porcentajes anuales aplicados al valor catastral, con baremos arbitrarios, basado en criterios arbitrarios y que fue declarado inconstitucional.

Se trata de identificar la ganancia real

El objetivo del nuevo impuesto de plusvalía es reconocer la ganancia real en la compra-venta de una vivienda. Para que no ocurra como hasta ahora que, cuando un ciudadano vendía una vivienda por debajo del valor por el que la comparaba, tenía que pagar este impuesto. Incluso cuando vendía a pérdidas ese inmueble.

Cálculo de la nueva plusvalía

Con el nuevo impuesto de plusvalía, Hacienda dará 2 opciones para calcular ganancia reala:

Valor catastral: Cuánto era lo que valía en catastro cuando compré y cuánto vale ahora. Se realzará través de unos nuevos coeficientes acordes con la realidad inmobiliaria.

Valor de venta: Atendiendo al precio exacto por el que compré una vivienda y al precio por el que ahora la vendo. Y sobre esa plusvalía real se aplica el impuesto. El contribuyente será el que elija la más beneficiosa para sus intereses, es decir, aquella con la que tenga que pagar menos.

Sin carácter retroactivo

Dos aspectos importantes del nuevo impuesto: No tendrá carácter retroactivo: Solo podrán exigir la devolución quienes lo hubieran reclamado antes del 26 de octubre. Y además penalizará la especulación. Es decir, se gravará a aquellas operaciones en las que, entre la compra y la venta, transcurra menos de un año, que hasta ahora estaban exentas del impuesto, salvo excepciones, como el caso del ayuntamiento de Barcelona.